")

在德国经营公司,公车私用的情况非常普遍,使用公车有很多看得见的好处。按照德国税法规定,公司名下的汽车只要涉及到私用就应当完税。到底公车私用划不划算?欧通商务为您提供相关解答。

1. 公车公用VS公车私用

公司车辆按用途划分为公车公用和公车私用,这种划分对于企业成本、税收和作为企业资产的归类问题至关重要。当公车公用率超过50%的情况,将视为公务车辆并计入企业资产,这样可以将全部的公车费用计为业务费用。当公车公用率低于50%的情况,需要完整填写行车记录簿(Fahrtenbuch)来区分因公及因私的车辆使用记录,这样可以将公司车辆所占用的业务费用分别计算。

Tipp:一般情况下税务局会自动认定公司是存在公车私用的情况的,除非与员工签订的工作合同中明确规定不能公车私用,并详细记录了完整的符合规范的行车记录簿。

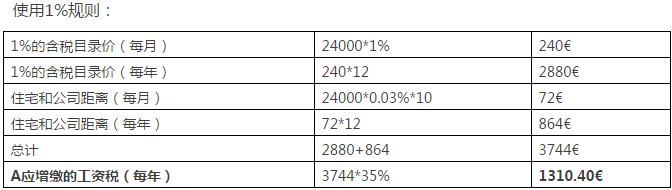

2. 公车私用:使用1%规则

在公车私用的情况下,每个月都应将新车含税目录价(Bruttolistenneupreis:BLP)的1%作为雇员的虚拟收入,加计到当月工资中,然后按照加计后的工资总额缴纳个人所得税。此外,如果员工使用公司车辆从第一住所前往上班地点,计算个税时需要注意,每个月都需要将新车含税目录价的0.03%乘以上班最短公里数,然后加计到应税收入总额中一起缴税。

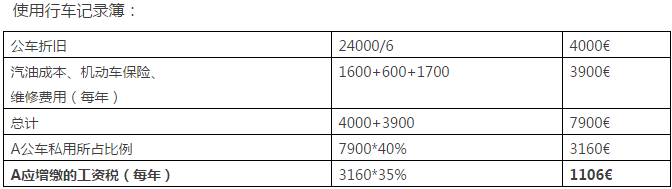

3. 公车私用:使用行车记录簿

因为实际情况下公车公用和私用比例情况不同,可以选择使用行车记录簿,相应的征税基础也是以记录里的私人使用情况为依据的。行车记录簿中需要完整填写以下内容:行车时间,里程,行车目的地,如果需要绕路则需要记录行程,出差的原因以及对方联系人。

Tipp:1%的规则更适用于比较频繁使用公车的情况,如果只是偶尔使用,那么按照新车含税目录价的1%来核算就不合算了。另外,即使员工使用公车往返于住家和公司,仍然可以在年底个税申报时以0.3欧元每公里的标准,将此费用作为广告费(Werbungskosten)进行税务抵扣。

4. 公车私用实例

公司给A配备一辆公车,该车含税目录价为24000欧(直线折旧6年),一年使用该车10000公里,其中6000公里为公用(60%),4000公里为私用(40%),住宅和公司距离来回10公里,A的工资税税率经税务师核算为35%。

也就是说,若A使用1%规则,每年需要多缴纳工资税1310.40欧元;若A使用行车记录簿,每年需要多缴纳工资税1106欧元。因此,A在公车私用时应当选择使用行车记录簿。

免责声明:本平台提供的信息只为读者提供参考,不保证其完整性和正确性,并不是税务、保险、金融投资和法律等领域的专业咨询,据此操作,风险自担。本网站提供的外部网页链接、理财、金融和保险产品和各种计算工具均由相应外部网站提供,产品详情请查阅相应网站。