")

德国公司每天的经营活动需要与各种发票打交道,这些发票可分为进项发票和销项发票。这里的区别是很大的,尤其是关系到会计中的复式记账法。此外德国公司的销项发票一般和销售有关,而计算公司的利润时需要进项发票。一切您需要了解的进项和销项发票问题,可以在这里学到。

进项发票,销项发票:

进项发票(Eingangsrechnung)是德国公司收到的账单;

销项发票(Ausgangsrechnung)是德国公司发出去的账单。

进项发票在支付之前,您应该做一些检查。这同样适用于一些公司自己也作为客户的发票,这种就是销项发票。当公司没有发生错误的情况,会节约很多管理费用。尤其是公司不需要承担风险去新建一个销项发票,当公司成为自己的客户的时候。

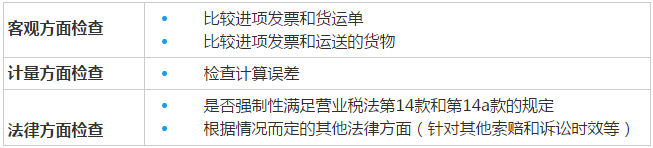

进项发票检查:

进项发票通常发生在公司已经收到货物的情况。通常销项发票是和货物同时放在一起的。每个进项发票需要在支付前,客观方面,计量方面以及法律方面进行检查:

销项发票需要列明的内容:

有缴纳增值税义务的德国企业在出具发票时需要列明如下信息:

-

收款方名称和地址

-

付款方名称和地址

-

提供的物品名称数量或者服务的性质内容

-

运送的日期或者周期,或其延伸的服务

-

净额,税率,总金额,税额

-

开票日期

-

唯一的发票顺序号

-

收款方的增值税帐号( 如果服务和货物有权进行税前抵扣的)

-

付款方的增值税帐号,发票中的总金额超过1万欧元

-

贷方账户名,如果给付受领人发出发票

-

关于发票保存义务的说明

请注意:

当涉及旅游服务,二手商品运输,古董,艺术品和适用于反向征税(Reverse Charge)的情况下,公司应在发票中单独指出,否则会产生增值税。

免责声明:本平台提供的信息只为读者提供参考,不保证其完整性和正确性,并不是税务、保险、金融投资和法律等领域的专业咨询,据此操作,风险自担。本网站提供的外部网页链接、理财、金融和保险产品和各种计算工具均由相应外部网站提供,产品详情请查阅相应网站。